در نخستین روز هفته جاری طی انتشار خبر تصویب معافیت مالیاتی افزایش سرمایه از محل تجدید ارزیابی داراییها توسط نمایندگان مجلس شاهد شکلگیری تقاضا در برخی نمادهای بازار سرمایه بودیم. بررسیهای اقتصادآنلاین نشان میدهد که لزوما افزایش سرمایه از این طریق منجر به جذابیت قیمت سهام شرکتها نمیشود. ضمنا تمامی ۳۱ شرکت بورسی مشمول ماده ۱۴۱ قانون تجارت تونایی احراز شرط دوم مصوبه جدید مجلس (خروج شرکت ماده ۱۴۱ با استفاده از افزایش سرمایه از محل مازاد تجدید ارزیابی) را نخواهند داشت.

به گزارش پایگاه خبری سرمایه گذاری آنلاین،از اواخر آذرماه سال جاری که زمزمه موافقت دولت با افزایش سرمایه از محل تجدید ارزیابی دارایی با لحاظ معافیت مالیاتی مطرح شد شاهد تحرکاتی در برخی از شرکتهای بازار سرمایه بودیم. شنبه گذشته که این مصوبه با موافقت نمایندگان مجلس شکل قانونمندی به خود گرفت جو روانی مثبتی برای شرکتهایی که میتوانند از این مصوبه برخوردار شوند ایجاد شد.

اما لازم به ذکر است که بطور معمول افزایش سرمایه از محل مازاد تجدید ارزیابی تغییرات بنیادی را در شرکت ایجاد نمیکند و صرفا جذابیت موضوع به خرد شدن سهام شرکت با افزایش سرمایه برمیگردد. نهایتا میتوان گفت اقبال به این قبیل نمادها و افزایش قیمت سهام شرکتهایی که میتوانند با مصوبه مجلس افزایش سرمایه دهند تنها به دلیل ایجاد جو روانی در بازار است.

باور فعالان بازار سهام به طور سنتی بر این مبناست که افزایش سرمایه از محل مازاد تجدید ارزیابی داراییها، قیمت سهام شرکتها را جذاب میکند. پیش از آن که مجلس شورای اسلامی مقرر کند که شرکتها برای افزایش سرمایه از محل مازاد تجدید ارزیابی داراییها ملزم به پرداخت مالیات هستند، تعداد قابل توجهی از شرکتهای بورسی و فرابورسی از این راه برای افزایش سرمایه خود استفاده کرده بودند. اغلب این شرکت در بازه انجام مراحل افزایش سرمایه خود با رشد قیمتی معناداری مواجه شده بودند. این در حالی است که این افزایش سرمایه تأثیری بر عملکرد و عملیات شرکت ندارد. بلکه صرفا ارزان شدن قیمت سهم پس از این افزایش سرمایه فعالان بازار را از لحاظ ذهنی برای خرید سهام این شرکتها ترغیب کرده است.

این روال تا ابتدای سال 96ادامه داشت. تا اینکه استفاده از این روش برای افزایش سرمایه شرکتها توسط قانون ملزم به پرداخت مالیات شد. حال در تازهترین تصمیمات مجلس مقرر شده است که شرکتها با دو شرط میتوانند از این روش برای افزایش سرمایه استفاده کنند.

مصوبه مجلس و بازخوانی ماده 141 قانون تجارت

در جلسه روز شنبه نمایندگان مجلس، مصوب شد که شرکتها با داشتن دو شرط میتوانند بدون پرداخت مالیات از محل مازاد تجدید ارزیابی داراییها افزایش سرمایه دهند. شرط اول آنکه این شرکتها باید بر اساس صورتهای مالی عملکرد سال 96 در شمول ماده 141 قانون تجارت باشند و شرط دوم اینکه با استفاده از این افزایش سرمایه بتوانند از شمول این ماده قانونی خارج شوند.

گفتنی است هر زمان که در یک شرکت زیان انباشته به بیش از 50 درصد سرمایه آن شرکت افزایش یابد، مطابق با قانون تجارت آن مجموعه مشمول ماده 141 میشود. در این حالت هیاتمدیره مکلف است بلافاصله مجمع عمومی فوقالعاده صاحبان سهام را دعوت کند تا موضوع انحلال یا بقای شرکت مورد شور و رای واقع شود یا برنامهای برای خروج از این ماده قانونی ترتیب داده شود. برای خروج از شمول این ماده قانونی، شرکتها سه ابزار افزایش سرمایه، کاهش سرمایه و یا انحلال شرکت را در اختیار دارند.

اگر انحلال و کاهش سرمایه شرکتها در شرایط افزایش بیرویه زیان انباشته را کنار بگذاریم، تنها روش برای خروج از ماده 141 قانون تجارت، افزایش سرمایه است. اما این افزایش سرمایه به طور معمول نمیتواند از محل آورده نقدی سهامداران تأمین شود. چرا که سهامداران عمده احتمالا حاضر نیستند نقدینگی تازهای وارد شرکتی کنند که برای چند سال متوالی زیانده بوده است. زیانده بودن یک شرکت برای چند سال متوالی احتمالا ریشه در مشکلی ساختاری دارد و تا زمانی که این ایراد ساختاری برطرف نشود احتمالا شرکت زیانده باقی خواهد ماند. در نتیجه تنها راه باقی مانده برای افزایش سرمایه در این شرکتها استفاده از اندوختهها و انتشار سهام جایزه است. اندوخته این قبیل شرکتها نیز نمیتواند چیزی جز مازاد تجدید ارزیابی داراییها باشد.

از آنجا که شرکتهای ایرانی در یک چارچوب تورمی در حال فعالیت هستند، هر سال داراییهای ثابتشان به طور بالقوه مشمول افزایش ارزش ریالی میشود. ضمنا طبق استانداردهای حسابداری شرکتها داراییهای ثابت خود را به بهای تاریخی (بهایی که در روز خریداری پرداختهاند) در دفاتر خود لحاظ میکنند. بنابراین چنانچه پس از گذشت زمانی معقول، شرکتها اقدام به تجدید ارزیابی داراییهای خود کنند و یا به عبارت سادهتر داراییهای ثابت خود را مجددا ارزشگذاری کنند، میتوانند سمت راست ترازنامه خود را رشد داده و در سمت چپ ترازنامه، سرمایه و در نتیجه حقوق صاحبان سهام را نیز رشد دهند. با استفاده از چنین مکانیزمی میتوان از شمول ماده 141 خارج شد.

نکته قابل توجه در این باره این است که این نوع افزایش سرمایه اگرچه در بازهای یک یا دو ساله شرکت را از شمول ماده 141 قانون تجارت خارج میکند، اما چنانچه مشکلات ساختاری شرکت پابرجا باشد، پس از مدتی و با افزایش زیان انباشته، شرکت دوباره در شمول ماده 141 قانون تجارت قرار میگیرد. از این رو افزایش سرمایه از این محل اصولا نمیتواند به معنای بهبود در عملکرد شرکت قلمداد شود. بنابراین حتی با وجود معافیت مالیاتی برای افزایش سرمایه از محل مازاد تجدید ارزیابی داراییها، شرکتهای مشمول دچار تغییر بنیادین نخواهند شد.

کدام شرکتها میتوانند از این معافیت بهرهمند شوند؟

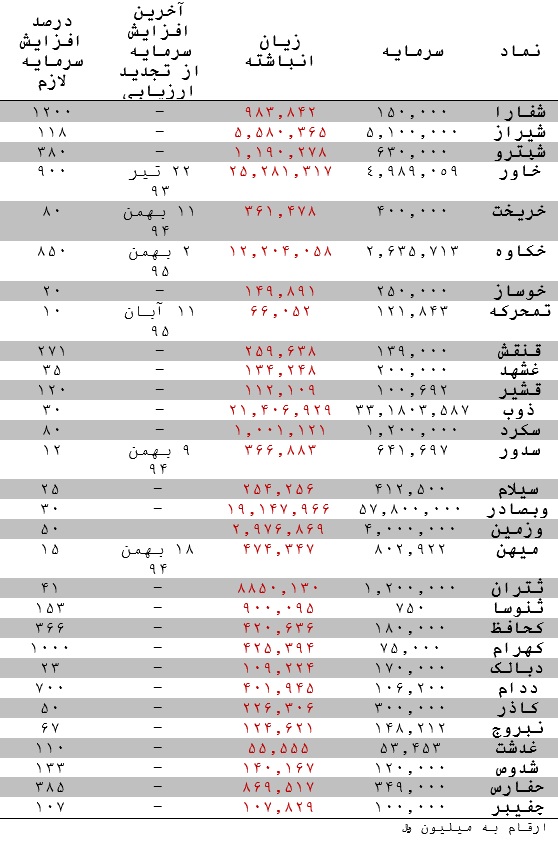

بررسیها نشان میدهد در حال حاضر 31شرکت بورسی و فرابورسی شرط اول از دو شرط اعلام شده برای استفاده از این قانون را دارند و یا در آستانه آن هستند. به عبارت دقیقتر این شرکتها در حال حاضر در شمول ماده 141 قانون تجارت قرار دارند. در جدول زیر نماد این شرکتها فهرست شده است. همچنین میزان افزایش سرمایه لازم برای خروج این شرکتها از ماده 141 قانون تجارت و تاریخ آخرین افزایش سرمایه از محل مازاد تجدید ارزیابی داراییها آورده شده است.

همانطور که اشاره شد، شرکتهای فوق شرط اول استفاده از معافیت مالیاتی برای استفاده از افزایش سرمایه از محل مازاد تجدید ارزیابی داراییها دارند. حال آنکه داشتن شرط دوم استفاده از این معافیت در هالهای از ابهام است. بر اساس این گزارش 6 شرکت ایران خودرو دیزل، سایپا دیزل، ماشین سازی نیرو محرکه، صنایع ریختهگری ایران، سیمان درود و بیمه میهن در گذشته افزایش سرمایه از محل مازاد تجدید ارزیابی را در کارنامه خود داشتهاند که این موضوع بیانگر آن است که احتمالا تجدید ارزیابی داراییها برای این شرکتها، مازادی ایجاد نمیکند. به عبارت دقیقتر ارزش داراییهای این شرکتها به روز شده است. ضمنا میزان بالای زیان انباشته برخی شرکتها باعث میشود که احتمالا این شرکتها نتوانند با به روز کردن داراییهای خود از ماده 141 قانون تجارت خارج شوند. برخی از این شرکتها دستکم نیاز به افزایش سرمایههای بیش از هزار میلیارد تومانی دارند.

همچنین توجه به این موضوع نیز بسیار تعیین کننده است که تجدید ارزیابی کدام داراییها (زمین و مستغلات و یا ماشینآلات و تجهیزات) محلی برای افزایش سرمایه در نظر گرفته شود. چراکه تجدید ارزیابی از طریق ماشینآلات نمیتواند خواسته شرکت جهت خروج از ماده 141 را در بیشتر موارد برآورده کند. ضمن آنکه با انجام تجدید ارزیابی ماشینآلات و تجهیزات، هزینهای جدید به عنوان هزینه استهلاک گریبان صورت سود و زیان شرکتها را میگیرد.

دریافت صفحه با کد QR

دریافت صفحه با کد QR